Eigentum als unternehmerische Entscheidung: Warum Baufinanzierung für Selbstständige mehr ist als ein Projekt

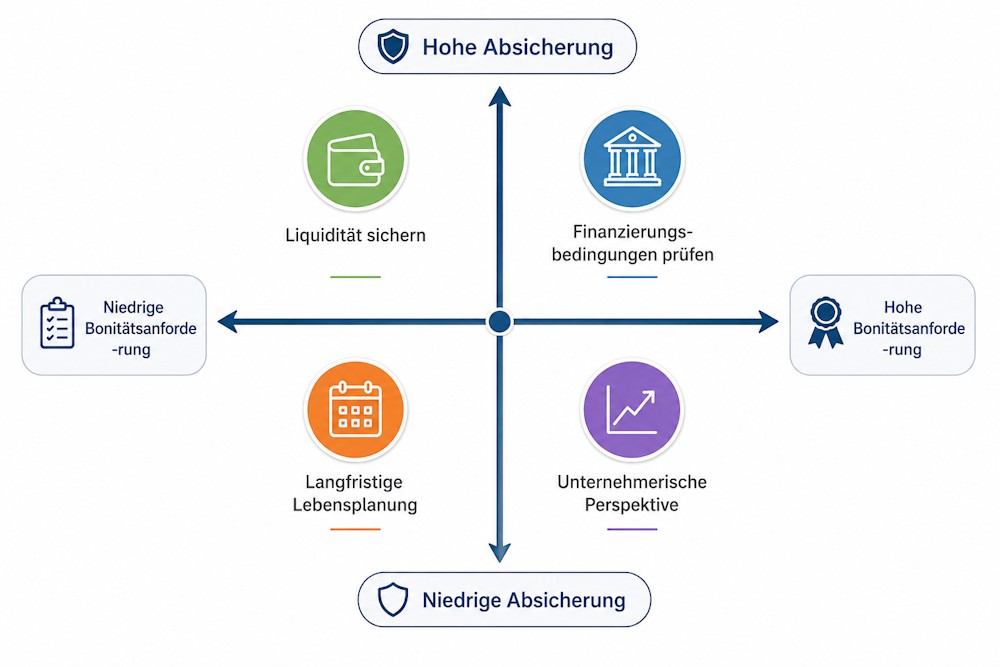

Für viele Selbstständige markiert der Schritt in die eigenen vier Wände einen Wendepunkt. Er ist nicht nur ein Meilenstein in der Lebensplanung, sondern auch eine unternehmerische Entscheidung – mit Auswirkungen auf Liquidität, Absicherung und langfristige Lebensplanung. Während Angestellte beim Immobilienerwerb häufig auf standardisierte Finanzierungsmodelle zurückgreifen können, bewegen sich Selbstständige in einem deutlich komplexeren Spannungsfeld aus Einkommen, Bonitätsbewertung und unternehmerischer Perspektive.

Immobilienbesitz als Teil der Absicherung

Für Selbstständige erfüllt Wohneigentum häufig eine zusätzliche Funktion: Es dient als Absicherung gegen wirtschaftliche Unsicherheiten. Wer im Alter keine klassische betriebliche Altersvorsorge hat oder bewusst auf private Rücklagen setzt, sieht im schuldenfreien Eigenheim einen wichtigen Stabilitätsanker.

Gleichzeitig darf diese Absicherung nicht zur Überlastung führen. Eine zu knapp kalkulierte Finanzierung kann unternehmerische Spielräume einschränken – etwa, wenn Investitionen anstehen oder Auftragslagen schwanken. Genau hier zeigt sich, warum ein Immobiliendarlehen für Selbstständige eine hoch strategische Entscheidung ist.

Eine strukturierte Übersicht zu Möglichkeiten und Anforderungen einer Baufinanzierung für Selbstständige kann helfen, realistisch einzuschätzen, welche Modelle zur eigenen Situation passen und welche Risiken vermieden werden sollten.

Liquidität schlägt Maximalauslastung

Für Selbstständige ist Liquidität nicht nur die monatliche Belastbarkeit, sondern ein Puffer für unternehmerische Schwankungen oder Investitionen. Während traditionelle Kreditmittel auf regelmäßige Einkommen achten, berücksichtigen Finanzierungsanbieter zunehmend auch die tatsächliche Liquiditätslage über Geschäftszahlen mehrerer Jahre.

Aktuelle Daten des ifo-Instituts zeigen: Zwar steigt die Bereitschaft der Selbstständigen, wieder in größere Projekte zu investieren (nach 13,6 % im November 2024 gaben im Frühjahr 2025 bereits 19,9 % an, erneute Investitionen zu planen), doch bleiben strukturelle Risiken bestehen. Die Zahl der Selbstständigen, die überhaupt einen Kredit beantragen, liegt deutlich niedriger als bei Angestellten – nur rund 7,9 % der Selbstständigen verhandelten über Kredite (im Vergleich zu 23,3 % im Gesamtwirtschaftsumfeld). Gleichzeitig fiel der Anteil der Selbstständigen, die in Kreditverhandlungen einsteigen, zuletzt weiter.

Das zeigt: Zugang und Bereitschaft hängen stark von der Liquidität und dem Vertrauen in die eigene Planung ab.

Deshalb gilt für viele Experten heute:

- eine konservative Liquiditätsplanung ist strategisch ratsamer als das Ausreizen der maximalen Darlehenshöhe

- ausreichende Rücklagen für Unternehmenszyklen, Investitionen oder unerwartete Kosten sind entscheidend

- Flexibilität ist wichtiger als kurzfristige Entlastung

Das stärkt unternehmerische Stabilität und verhindert, dass eine Finanzierung zum Bremsklotz für das eigene Geschäft wird – vor allem in Phasen konjunktureller Unsicherheiten.

Eigenkapital strategisch einsetzen

Eigenkapital ist nach wie vor ein zentraler Hebel für günstige Konditionen – besonders für Selbstständige, die aus Bankensicht ein höheres Risiko darstellen. Eine Faustregel zeigt: rund 20 % des Kaufpreises als Eigenkapital geben die Chance auf günstigere Zinskonditionen deutlich. Je geringer der Eigenkapitalanteil, desto höher fallen Risikoaufschläge und Zinskosten aus.

Zudem gilt:

Banken verlangen bei Selbstständigen oft nicht nur die Mindestquote, sondern auch zusätzliche finanzielle Puffer zur Deckung von Nebenkosten (Notar, Grunderwerbsteuer, Makler), die meist zusätzlich aus eigenen Mitteln gedeckt werden müssen.

Ohne ausreichendes Eigenkapital können etwaige Zuschläge pro Prozentpunkt geringer Eigenmittel mehrere zehntausend Euro über die Laufzeit ausmachen.

Ein Selbstständiger, der die klassischen 20 % plus Kaufnebenkosten einbringt, signalisiert der Bank nicht nur Stabilität, sondern profitiert oft auch von besseren Zinsen und günstigeren Konditionen. Das reduziert nicht nur die Monatsraten, sondern verbessert auch die Chancen für Fördermittel oder zusätzliche Darlehensbausteine.

Zeitpunkt und Marktumfeld realistisch bewerten

Die Bauzinslandschaft bewegt sich derzeit in einem moderat höheren Niveau als vor einigen Jahren, ohne gravierende Ausschläge – aber mit stabil erhöhten Preisen. Bei einer zehnjährigen Zinsbindung liegen Topkonditionen derzeit etwa zwischen rund 3,5 % und 3,9 % Effektivzins. Experten gehen davon aus, dass eine Steigerung bis auf 4,5 % realistisch ist.

Diese Stabilität ist für Planungen wichtig, bedeutet aber zugleich, dass Finanzierungskosten strukturell höher liegen als in der Niedrigzinsphase vor 2022.

Zinsunterschiede

Die Monatsbelastungen sind empfindlich gegenüber kleinen Zinsunterschieden – auch 0,1

%-Punkte können über die Laufzeit mehrere tausend Euro Unterschied ausmachen.

Marktentwicklung

Marktteilnehmer gehen eher von einer Seitwärtsbewegung oder leichten Verteuerung aus als von deutlichen Zinssenkungen.

Immobilienpreise

Gleichzeitig wirkt sich das Umfeld auf Immobilienpreise aus – stabile Nachfrage trifft auf ein insgesamt unterschiedlich entwickeltes Angebot, was regionale Unterschiede bei Kaufpreisen und Sicherheiten zur Folge hat.

Ein realistisches Verständnis dieser Rahmenbedingungen hilft Selbstständigen, nicht in der Erwartung günstigerer Marktbedingungen zu verharren, sondern Entscheidungen auf aktuellen Fakten und soliden Szenarien zu basieren.

Warum Vergleich für Selbstständige besonders wichtig ist

Die Anforderungen und Konditionen für Selbstständige unterscheiden sich teils erheblich zwischen Anbietern. Während einige Banken sehr restriktiv prüfen, haben andere spezialisierte Modelle oder größere Erfahrung mit selbstständigen Kreditnehmern.

Ein Vergleich hilft dabei nicht nur, bessere Konditionen zu finden, sondern vor allem:

- realistische Einschätzungen zu erhalten,

- unnötige Absagen zu vermeiden,

- und den eigenen Verhandlungsspielraum zu erkennen.

Gerade weil pauschale Aussagen selten zutreffen, ist eine individuelle Betrachtung entscheidend.

Bauen oder kaufen als unternehmerische Frage

Ob Neubau oder Bestandsimmobilie ist für Selbstständige mehr als eine Geschmacksfrage. Neubauten bieten häufig planbare Kosten und energetische Vorteile, sind aber anfälliger für Verzögerungen. Bestandsimmobilien können günstiger sein, bergen jedoch Sanierungsrisiken.

Beide Varianten wirken sich unterschiedlich auf Liquidität, Finanzierung und zeitliche Belastung aus – Faktoren, die im unternehmerischen Alltag eine große Rolle spielen.

Für Selbstständige ist Baufinanzierung damit kein Nebenprojekt, sondern eine Entscheidung mit langfristiger Wirkung. Wer sie als Teil der eigenen unternehmerischen Strategie begreift, trifft nachhaltige Entscheidungen.

Was passiert mit meiner Krankenversicherung nach der Gewerbeanmeldung?

Nach der Gewerbeanmeldung werden Beiträge in der gesetzlichen Krankenversicherung zunächst auf Basis geschätzter Einkünfte festgesetzt. Später erfolgt eine rückwirkende Anpassung. Steigt Ihr Einkommen, können zusätzliche Forderungen von mehreren tausend Euro entstehen. Prüfen Sie jetzt, welche Lösung für Sie als Selbstständiger planbare Beiträge ermöglicht.

Gewerbe „online“ anmelden 2026: Unser Leitfaden mit Checkliste

Die Online-Gewerbeanmeldung spart Zeit – birgt aber auch Fallstricke. Lesen Sie hier, welche Voraussetzungen erfüllt sein müssen, welche Unterlagen benötigt werden und worauf Sie besonders achten sollten. Unsere kompakte Checkliste und konkrete Warnhinweise helfen Ihnen bei der sicheren Umsetzung.

Weiter zum Leitfaden