Was ist ein Kleingewerbe?

Die offizielle Gewerbeanmeldung ist mit dem letzten Schritt in die berufliche Selbstständigkeit gleichzusetzen. Neben der erwünschten Selbstbestimmtheit kommt aber auch mehr Verantwortung auf jeden Gewerbetreibenden zu. Daher kann es Sinn machen, zunächst einen nebenberuflichen Einstieg zu wählen, um sich ein Geschäft und die dafür notwendigen Strukturen und Prozesse aufzubauen. In solchen Fällen ist ein so genanntes Kleingewerbe eine mögliche Option, die zahlreiche Erleichterungen mit sich bringt. Gerade für Gründerinnen und Gründer, die zunächst mit überschaubarem Risiko starten möchten, bietet dieser Weg einen strukturierten und rechtssicheren Einstieg in die Selbstständigkeit.

Wissenswertes zum Kleingewerbe: Worüber dieser Beitrag informiert

Wie lässt sich ein Kleingewerbe definieren bzw. rechtlich einordnen?

Kann ich trotz geringer Umsätze die Kleinunternehmerregelung ignorieren oder bewusst darauf verzichten?

Welche Vorteile und Pflichten bringt ein Kleingewerbe tatsächlich mit sich – steuerlich, organisatorisch und rechtlich?

Welche zentralen Aspekte, aktuellen Regelungen und typischen Fehlerquellen sind zusätzlich zu bedenken, insbesondere im Hinblick auf neue Entwicklungen?

Der Beitrag beleuchtet dabei sowohl die steuerliche als auch die handelsrechtliche Perspektive und ordnet das Kleingewerbe praxisnah in den unternehmerischen Alltag ein.

Eine begriffliche und inhaltliche Annäherung an das Kleingewerbe

Grundlegend kann man sagen, dass ein sogenanntes Kleingewerbe kein eigenständiger Rechtsbegriff ist, sondern eine umgangssprachliche Bezeichnung für ein Gewerbe mit vergleichsweise geringem Umfang. Entscheidend ist dabei die Abgrenzung zwischen zwei unterschiedlichen Ebenen: der handelsrechtlichen Einordnung eines Gewerbes und der umsatzsteuerlichen Behandlung als Kleinunternehmer.

Handelsrechtlich spricht man von einem Kleingewerbetreibenden, wenn kein in kaufmännischer Weise eingerichteter Geschäftsbetrieb erforderlich ist. In diesem Fall gelten die besonderen Vorschriften des Handelsgesetzbuches (HGB) für Kaufleute nicht automatisch. Der Unternehmer ist dann kein Kaufmann im Sinne des HGB und unterliegt vereinfachten Pflichten, etwa bei der Buchführung.

Unabhängig davon existiert auf steuerlicher Ebene die sogenannte Kleinunternehmerregelung nach § 19 Umsatzsteuergesetz (UStG). Diese Regelung betrifft ausschließlich die Umsatzsteuer und sagt nichts über die Rechtsform oder die handelsrechtliche Einordnung eines Unternehmens aus.

Nach aktueller Rechtslage gilt: Wird im Vorjahr ein Gesamtumsatz von maximal 25.000 Euro erzielt und überschreitet der Umsatz im laufenden Jahr voraussichtlich nicht 100.000 Euro, kann die Kleinunternehmerregelung angewendet werden. Maßgeblich ist dabei stets der Umsatz, nicht der Gewinn. Wird die Grenze im laufenden Jahr tatsächlich überschritten, endet die Anwendung der Kleinunternehmerregelung unmittelbar ab diesem Zeitpunkt.

Wichtig ist in diesem Zusammenhang: Der häufig verwendete Begriff „Kleingewerbe“ wird im Alltag oft fälschlich mit der Kleinunternehmerregelung gleichgesetzt. Tatsächlich können auch Kleingewerbetreibende umsatzsteuerpflichtig sein, während umgekehrt auch größere Unternehmen zeitweise die Kleinunternehmerregelung nutzen können, sofern die Umsatzgrenzen eingehalten werden.

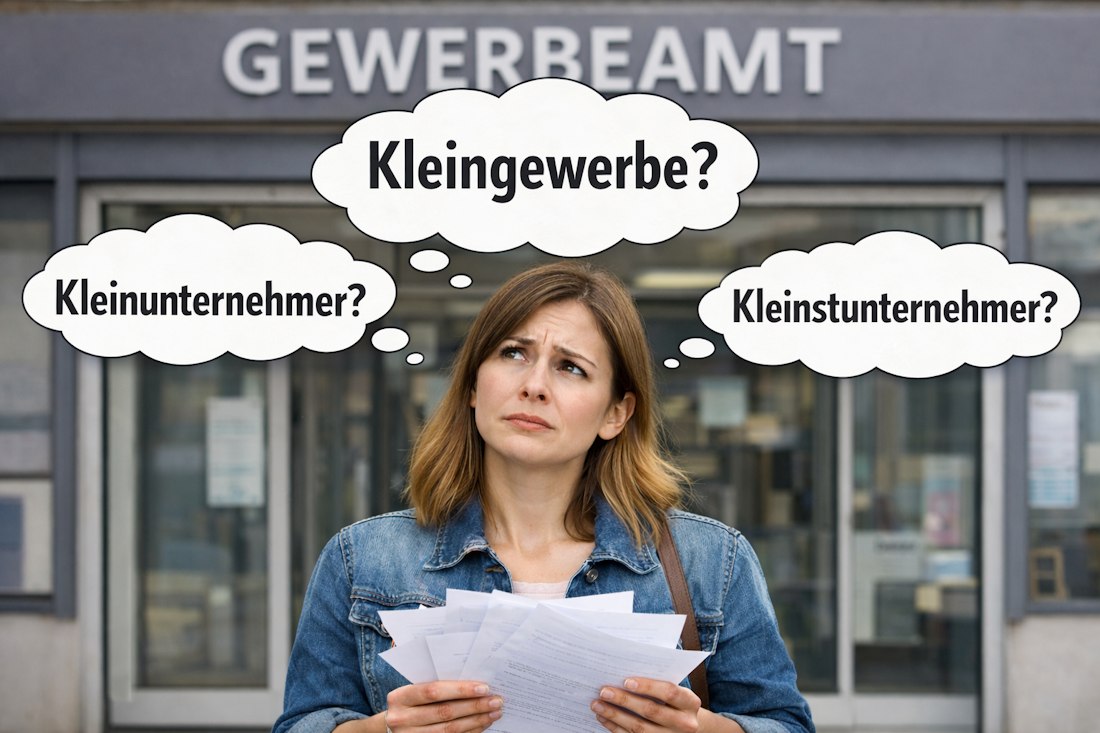

Kleingewerbe? Kleinunternehmer? Kleinstgewerbe?

Anstelle von Kleingewerbe sind auch die Begriffe Kleinunternehmer oder Kleinstgewerbe gebräuchlich. Dabei werden diese Bezeichnungen im Alltag häufig gleichgesetzt, obwohl sie rechtlich unterschiedliche Bedeutungen haben. Der Ausdruck „Kleinstgewerbe“ ist rein umgangssprachlich und besitzt keine eigenständige rechtliche Definition.

Der Begriff „Kleinunternehmer“ ist hingegen eindeutig gesetzlich geregelt und bezieht sich ausschließlich auf die umsatzsteuerliche Sonderregelung nach § 19 Umsatzsteuergesetz (UStG). Ein Kleinunternehmer ist demnach ein Unternehmer, der zwar steuerbare Umsätze erzielt, diese jedoch aufgrund der gesetzlichen Regelung ohne Ausweis von Umsatzsteuer abrechnet.

Der Begriff „Kleingewerbe“ wiederum beschreibt kein eigenes Rechtsinstitut, sondern wird üblicherweise für Gewerbebetriebe verwendet, die aufgrund ihres geringen Umfangs keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordern. Kleingewerbetreibende unterliegen daher nicht automatisch den besonderen Vorschriften des Handelsgesetzbuches (HGB), etwa in Bezug auf Buchführungspflichten oder handelsrechtliche Rechnungslegung.

Wichtig ist dabei die klare Trennung: Ein Kleingewerbetreibender kann umsatzsteuerlich Kleinunternehmer sein – muss es aber nicht. Umgekehrt können auch Unternehmer mit größerem organisatorischem Umfang zeitweise die Kleinunternehmerregelung anwenden, sofern die gesetzlichen Umsatzgrenzen eingehalten werden. Die Begriffe betreffen somit unterschiedliche rechtliche Ebenen und sollten nicht miteinander verwechselt werden.

Einstufung als Kleinunternehmer

Bei Aufnahme der selbstständigen Tätigkeit füllen Sie das Formular zur steuerlichen Erfassung für das Finanzamt aus. Dieses erfolgt heute regelmäßig elektronisch über das entsprechende Online-Portal der Finanzverwaltung. Unter Punkt 7.3 machen Sie Angaben zur Umsatzsteuer bzw. zur Inanspruchnahme der Kleinunternehmerregelung. Überschreiten die Umsätze die vorgeschriebenen Grenzen nicht, ist die Anwendung der Kleinunternehmerregelung möglich.

Sobald die maßgeblichen Umsatzgrenzen überschritten werden, endet die Kleinunternehmerregelung kraft Gesetzes. Ab diesem Zeitpunkt greift die Pflicht zur Erhebung und Abführung der Umsatzsteuer. Dies kann seit der aktuellen Rechtslage auch unterjährig der Fall sein, sobald die Grenze von 100.000 Euro im laufenden Jahr tatsächlich überschritten wird.

Details können Sie in § 19 UStG (Absatz 1 und 2) nachvollziehen. Sind Sie als Kleinunternehmer tätig, weisen Sie auf Ihren Rechnungen keine Umsatzsteuer aus und führen auch keine Umsatzsteuer an das Finanzamt ab. Im Gegenzug besteht jedoch kein Anspruch auf Vorsteuerabzug. Vorsteuer ist der Betrag, der in einer Rechnung ausgewiesen wird, die Sie als Unternehmer bezahlen.

Auch als Kleinunternehmer bleiben Sie jedoch umsatzsteuerlicher Unternehmer im Sinne des Gesetzes. Bestimmte Sonderregelungen, etwa bei grenzüberschreitenden Leistungen oder dem Bezug von Leistungen aus dem Ausland, können daher weiterhin relevant sein.

Haben Kleinunternehmer Vorteile? Es kommt auf den Standpunkt an.

Wer geringe Umsätze erzielt, soll sich aus Sicht des Finanzamts nicht mit dem komplexen Umsatzsteuerrecht befassen müssen. Die Kleinunternehmerregelung verfolgt damit das Ziel, insbesondere kleine Betriebe, Nebenerwerbsgründer und Einzelunternehmer administrativ zu entlasten. Gut zu wissen: Finanzämter haben im Vergleich zum Steueraufkommen von Kleinunternehmen einen verhältnismäßig hohen Verwaltungsaufwand und sind daher in vielen Fällen tatsächlich daran interessiert, diese Gruppe von der laufenden Umsatzsteuererhebung auszunehmen.

Es steckt somit auch ein gewisses Maß an Verwaltungsvereinfachung auf Seiten der Finanzverwaltung dahinter, dass die Kleinunternehmerregelung gesetzlich vorgesehen ist. Für Unternehmer bedeutet dies konkret weniger laufende Meldepflichten, keine regelmäßigen Umsatzsteuer-Voranmeldungen und eine vereinfachte Rechnungsstellung. Dennoch darf man sich durchaus fragen, ob die in Aussicht gestellten Vorteile – insbesondere der verminderte Verwaltungsaufwand – den Verzicht auf den Vorsteuerabzug tatsächlich aufwiegen.

Diese Abwägung ist stark einzelfallabhängig. Wer überwiegend private Endkunden (B2C) bedient, kann durch den Wegfall der Umsatzsteuer sogar einen Preisvorteil erzielen. Wer hingegen hauptsächlich Geschäftskunden (B2B) beliefert oder hohe Investitionen tätigt, für den kann der fehlende Vorsteuerabzug wirtschaftlich nachteilig sein.

Es klingt schwieriger als es ist

Die Systematik der Umsatzsteuer ist im Vergleich zu vielen anderen Steuerarten in ihrer Grundlogik relativ überschaubar, auch wenn sie im Detail komplex sein kann. Daher ist es durchaus eine Überlegung wert, die Kleinunternehmerregelung bewusst nicht in Anspruch zu nehmen, obwohl die formalen Voraussetzungen dafür vorliegen.

Gerade in der Anfangsphase einer Selbstständigkeit fallen häufig höhere Ausgaben an – etwa für Ausstattung, Technik, Marketing oder Dienstleistungen. In diesen Fällen kann der Vorsteuerabzug einen erheblichen Liquiditätsvorteil bieten. Die gezahlte Umsatzsteuer auf Eingangsrechnungen wird vom Finanzamt erstattet oder mit der Zahllast verrechnet.

Allerdings ist dabei zu beachten: Wer sich bewusst gegen die Anwendung der Kleinunternehmerregelung entscheidet und zur Regelbesteuerung optiert, ist in der Regel für mehrere Jahre an diese Entscheidung gebunden. Ein späterer Wechsel zurück zur Kleinunternehmerregelung ist nicht jederzeit und nicht ohne Weiteres möglich. Diese Bindungswirkung sollte unbedingt in die Entscheidungsfindung einbezogen werden.

Wir können Ihnen daher nur raten, sich in Sachen Umsatzsteuer zumindest grundlegend schulen zu lassen, um eine fundierte Entscheidung treffen zu können. Es gibt diverse kostenfreie Seminare bei Trägern wie Industrie- und Handelskammern oder regionalen Wirtschaftsförderungen. Auch Online-Seminare oder Fachliteratur bieten einen guten Einstieg. In der Praxis zeigt sich häufig, dass sich die grundlegenden Zusammenhänge schneller erschließen als zunächst angenommen.

Wenn Umsatzsteuer, dann bitte mit Programm

Die auf dem Markt angebotene Buchhaltungs- und Rechnungssoftware wird zunehmend übersichtlicher und anwenderfreundlicher, selbst für Personen ohne kaufmännische Vorkenntnisse. Viele Programme führen Schritt für Schritt durch die notwendigen Prozesse und reduzieren das Fehlerrisiko erheblich.

Solange Sie in einem überschaubaren Umfang selbstständig tätig sind, ist die Nutzung einer solchen Software in der Regel wirtschaftlicher, als dauerhaft einen Steuerberater mit der laufenden Buchführung oder der Erstellung von Umsatzsteuer-Voranmeldungen zu beauftragen. Gleichzeitig behalten Sie jederzeit den Überblick über Ihre Zahlen, Umsätze und Steuerlasten.

Eine sinnvolle Alternative kann es sein, sich zu Beginn von einem professionellen Buchhalter oder Steuerfachangestellten in eine geeignete Software einarbeiten zu lassen. Dieser richtet das System korrekt ein, erklärt die relevanten Funktionen und weist auf typische Fehlerquellen hin. Ergeben sich nach der Einarbeitungsphase Rückfragen, können diese gezielt geklärt werden. Auf diese Weise profitieren Sie von einer sauberen Buchhaltung, korrekten Umsatzsteuerangaben und behalten dennoch die Kosten im Griff.

Aufgaben und Pflichten bei Verzicht auf die Kleinunternehmerregelung

Entscheiden Sie sich gegen die Anwendung der Kleinunternehmerregelung, müssen Sie einige zusätzliche Aufgaben übernehmen und zentrale Fragen klären. Dazu gehören unter anderem die folgenden Punkte:

- Welcher Umsatzsteuersatz gilt für Ihre Leistungen? In Deutschland gibt es den regulären Steuersatz von 19 %, den ermäßigten Steuersatz von 7 % sowie steuerfreie Umsätze. Hinzu kommen Sonderregelungen bei grenzüberschreitenden Leistungen, innergemeinschaftlichen Lieferungen, Reverse-Charge-Verfahren und digitalen Dienstleistungen.

- Sie benötigen ein Rechnungsschreibungsprogramm, das alle gesetzlichen Anforderungen an eine ordnungsgemäße Rechnung erfüllt. Insbesondere seit den aktuellen Entwicklungen rund um die elektronische Rechnungsstellung ist es ratsam, auf eine Software mit regelmäßigen Updates und rechtlicher Anpassung zu setzen. Vermeiden Sie selbst erstellte Rechnungsvorlagen in Tabellenkalkulationsprogrammen, da diese fehleranfällig sind.

- Die vereinnahmte Umsatzsteuer müssen Sie an das Finanzamt abführen. Dies geschieht über die elektronische Umsatzsteuer-Voranmeldung. Je nach Unternehmensphase, Umsatzhöhe und individueller Konstellation erfolgt diese monatlich oder vierteljährlich. Sie tragen dort sämtliche steuerpflichtigen Umsätze sowie die darauf entfallende Umsatzsteuer ein.

- Gleichzeitig sammeln Sie alle relevanten Eingangsrechnungen und Belege und prüfen diese auf ausgewiesene Vorsteuerbeträge. Nur ordnungsgemäß ausgestellte Rechnungen berechtigen zum Vorsteuerabzug. Diese Beträge werden ebenfalls in der Umsatzsteuer-Voranmeldung berücksichtigt.

- Die fertige Umsatzsteuer-Voranmeldung wird elektronisch an das Finanzamt übermittelt. Sofern kein Lastschriftverfahren vereinbart wurde, müssen Sie zudem für die fristgerechte Überweisung der Zahllast sorgen.

- Am Jahresende ist in der Regel eine Umsatzsteuer-Jahreserklärung abzugeben. Diese fasst die unterjährigen Meldungen zusammen und führt entweder zu einer Nachzahlung oder zu einer Erstattung, sofern sich Abweichungen ergeben.

Rechnungen, Buchhaltung und neue Pflichten im Überblick

Auch Kleinunternehmer müssen ordnungsgemäße Rechnungen ausstellen. Der entscheidende Unterschied besteht darin, dass auf den Rechnungen keine Umsatzsteuer ausgewiesen werden darf. Stattdessen ist ein entsprechender Hinweis aufzunehmen, der klarstellt, dass die Abrechnung nach der Kleinunternehmerregelung erfolgt.

Unabhängig davon gelten die allgemeinen Pflichtangaben für Rechnungen weiterhin. Dazu gehören unter anderem Angaben zum Leistungserbringer, zum Leistungsempfänger, zur erbrachten Leistung, zum Rechnungsdatum sowie zur fortlaufenden Rechnungsnummer.

Ein besonders wichtiger Punkt betrifft die elektronische Rechnungsstellung. Seit den aktuellen gesetzlichen Änderungen gewinnt die sogenannte E-Rechnung insbesondere im Geschäftsverkehr zwischen Unternehmen zunehmend an Bedeutung. Auch kleinere Betriebe müssen sich darauf einstellen, zumindest elektronische Rechnungen empfangen, archivieren und verarbeiten zu können. Übergangsfristen erleichtern zwar den Einstieg, ändern aber nichts daran, dass digitale Prozesse künftig zum unternehmerischen Standard gehören.

Darüber hinaus bleiben grundlegende Buchhaltungspflichten bestehen. Einnahmen und Ausgaben müssen vollständig, nachvollziehbar und geordnet aufgezeichnet werden. In der Praxis erfolgt dies häufig über eine Einnahmen-Überschuss-Rechnung (EÜR). Erst bei größerem Umfang oder freiwilliger Eintragung ins Handelsregister können weitergehende Buchführungspflichten entstehen.

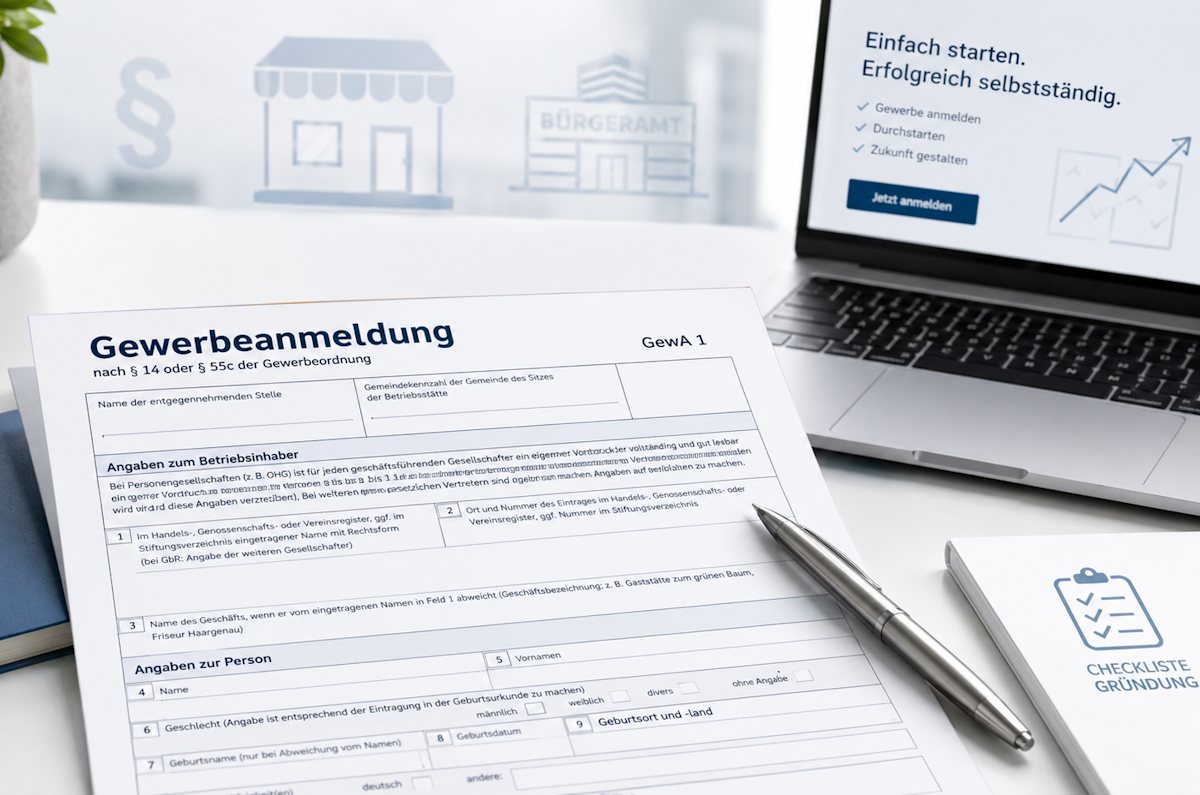

Gewerbeanmeldung, Gewerbesteuer und weitere Pflichten

Sobald eine gewerbliche Tätigkeit aufgenommen wird, muss diese beim zuständigen Gewerbeamt angemeldet werden. Die Höhe der Einkünfte oder der zeitliche Umfang der Tätigkeit spielen dabei keine Rolle. Ausgenommen hiervon sind lediglich bestimmte freiberufliche Tätigkeiten, die direkt beim Finanzamt angezeigt werden.

Ein Kleingewerbe ist nicht automatisch von der Gewerbesteuer befreit. Zwar existiert ein Freibetrag, doch oberhalb dieser Grenze kann Gewerbesteuer anfallen. Auch die Mitgliedschaft in Industrie- und Handelskammern oder Handwerkskammern entsteht grundsätzlich kraft Gesetzes, wobei für kleine Betriebe häufig Ermäßigungen oder Befreiungen vorgesehen sind.

Darüber hinaus gelten allgemeine unternehmerische Pflichten, etwa zur Aufbewahrung von Rechnungen und Belegen, zur Trennung privater und betrieblicher Finanzen sowie zur Einhaltung steuerlicher Aufzeichnungsvorgaben. Ein separates Geschäftskonto ist zwar nicht gesetzlich vorgeschrieben, in der Praxis jedoch dringend zu empfehlen.

Fazit: Was ein Kleingewerbe wirklich ist – und was nicht

Ein Kleingewerbe ist keine eigene Rechtsform, sondern eine umgangssprachliche Bezeichnung für ein Gewerbe mit überschaubarem Umfang, das keinen kaufmännisch eingerichteten Geschäftsbetrieb erfordert. Entscheidend ist dabei die klare Trennung zwischen handelsrechtlicher Einordnung und steuerlicher Behandlung, denn nicht jedes Kleingewerbe ist automatisch ein Kleinunternehmen im umsatzsteuerlichen Sinne.

Der häufigste Irrtum besteht darin, Kleingewerbe und Kleinunternehmerregelung gleichzusetzen. Während das Kleingewerbe die organisatorische und handelsrechtliche Seite betrifft, regelt die Kleinunternehmerregelung ausschließlich die Umsatzsteuer. Ob beide Aspekte zusammenfallen, hängt von Umsatzhöhe, Geschäftsentwicklung und bewussten Entscheidungen des Unternehmers ab.

Für viele Gründerinnen und Gründer stellt das Kleingewerbe einen sinnvollen und flexiblen Einstieg in die Selbstständigkeit dar, insbesondere bei nebenberuflicher Tätigkeit oder in der Anfangsphase. Wer jedoch investitionsintensiv startet, schnell wachsen möchte oder überwiegend mit Geschäftskunden arbeitet, sollte frühzeitig prüfen, ob die Vereinfachungen langfristig tatsächlich vorteilhaft sind.

Das Kleingewerbe ist damit weniger ein festes Modell als vielmehr ein Ausgangspunkt, der bewusst gewählt und regelmäßig überprüft werden sollte. Wer die Unterschiede versteht und die steuerlichen Folgen realistisch einschätzt, kann fundierte Entscheidungen treffen und spätere Korrekturen vermeiden.

Zuletzt aktualisiert: 22.12.2025

Was passiert mit meiner Krankenversicherung nach der Gewerbeanmeldung?

Nach der Gewerbeanmeldung werden Beiträge in der gesetzlichen Krankenversicherung zunächst auf Basis geschätzter Einkünfte festgesetzt. Später erfolgt eine rückwirkende Anpassung. Steigt Ihr Einkommen, können zusätzliche Forderungen von mehreren tausend Euro entstehen. Prüfen Sie jetzt, welche Lösung für Sie als Selbstständiger planbare Beiträge ermöglicht.

Lesen Sie hierzu auch:

Gewerbe „online“ anmelden 2026: Unser Leitfaden mit Checkliste

Die Online-Gewerbeanmeldung spart Zeit – birgt aber auch Fallstricke. Lesen Sie hier, welche Voraussetzungen erfüllt sein müssen, welche Unterlagen benötigt werden und worauf Sie besonders achten sollten. Unsere kompakte Checkliste und konkrete Warnhinweise helfen Ihnen bei der sicheren Umsetzung.

Weiter zum Leitfaden